09|估值基础:PE、PB、PS、PEG、股息率和 EV/EBITDA 怎么看

《从零看懂股票》第九篇,从市值出发,讲清 PE、PB、PS、PEG、股息率、EV 和 EV/EBITDA 的含义、适用场景和常见误区。

本文要点

- 估值先问价格是否匹配价值

- 市值是起点,PE 是第一把尺

- 低 PE 和高 PE 都不能机械判断

- PB 要和 ROE、资产质量一起看

前面几篇,我们已经学会了怎么看公司。

看商业模式,知道公司靠什么赚钱。 看利润表,知道收入、成本和利润怎么样。 看资产负债表,知道家底和负债风险。 看现金流量表,知道利润有没有变成现金。 看财务指标,知道盈利能力、运营效率、偿债能力和现金质量。

但只看公司好不好,还不够。

投资里还有一个非常关键的问题:

好公司,是不是任何价格都可以买?

答案当然不是。

一家好公司,如果价格太贵,未来收益也可能很差。一家普通公司,如果价格足够便宜,也可能存在阶段性机会。一家看起来很便宜的公司,也可能是价值陷阱。一家看起来很贵的公司,也可能因为高成长而被市场接受。

这就是估值要解决的问题。

简单说,估值就是回答:

这家公司现在的价格,贵不贵?

这一篇,我们从零开始,讲清最常见的估值指标:PE、PB、PS、PEG、股息率、EV 和 EV/EBITDA。

估值先问价格是否匹配价值

估值听起来很专业,本质并不复杂。

买股票,本质上是在买公司的一部分。如果你买下一家店,肯定不会只问“这家店好不好”,还会问“要花多少钱买”。

比如有两家奶茶店。

甲店一年净利润 100 万元,老板要价 500 万元。 乙店一年净利润 100 万元,老板要价 3000 万元。

如果只看赚钱能力,两家店一样。但从买入价格看,差别很大。

甲店相当于用 5 年利润买下。 乙店相当于用 30 年利润买下。

这就是估值思维。

所以,投资不能只问:

“这家公司是不是好公司?”

还要问:

“以现在这个价格买,划不划算?”

估值不是预测明天涨跌。它更像一把尺子,用来比较价格和价值之间的关系。

市值是起点,PE 是第一把尺

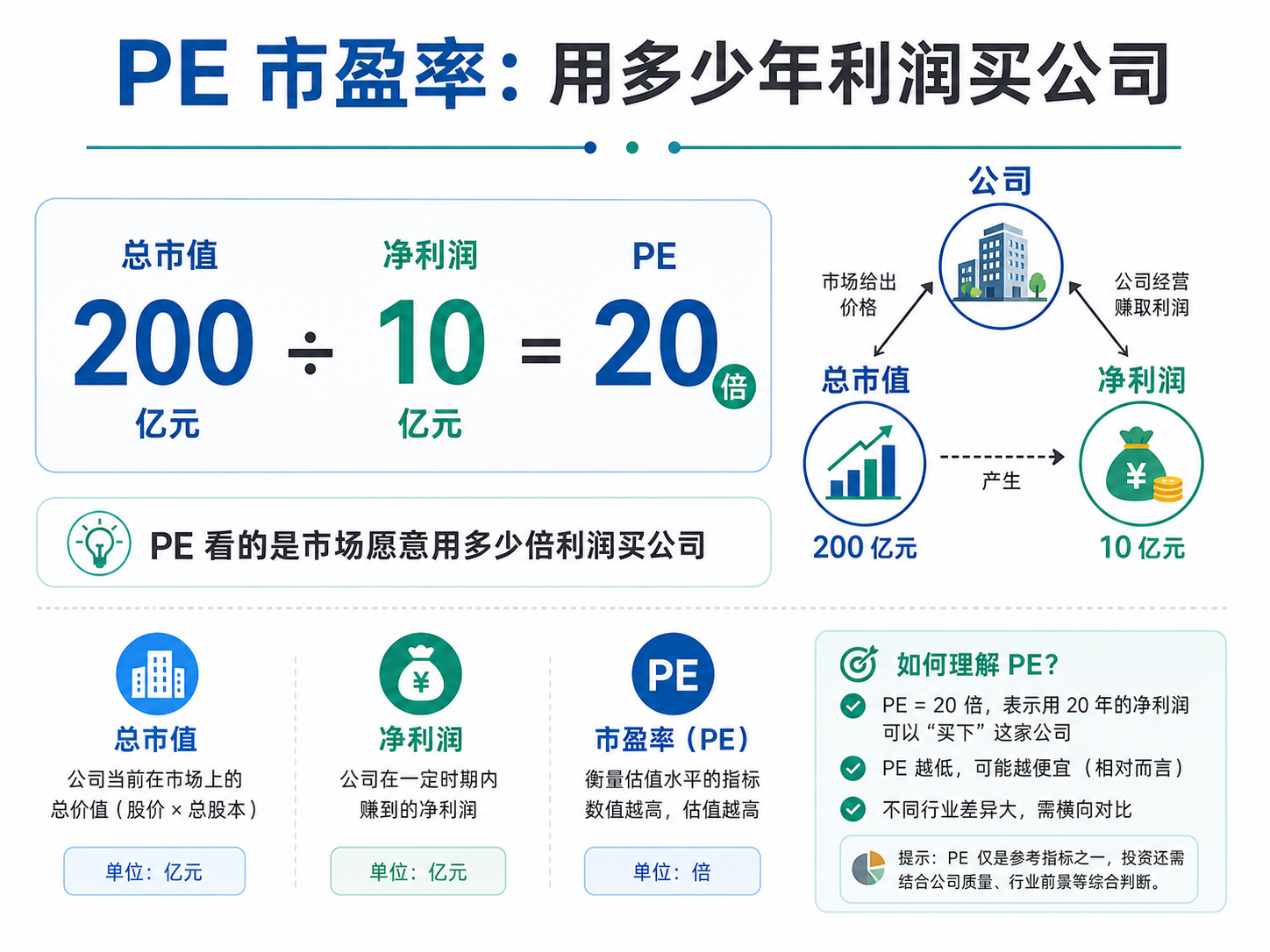

讲估值前,先回到一个基础概念:市值。

市值公式是:

股价 × 总股本 = 总市值

市值代表市场给整家公司打出的价格。

比如一家公司股价 20 元,总股本 10 亿股,它的总市值就是:

20 元 × 10 亿股 = 200 亿元

这意味着,从市场整体定价角度看,这家公司目前被市场定价为 200 亿元。

估值指标基本都是围绕市值展开的。

市盈率,是市值和利润的比较。 市净率,是市值和净资产的比较。 市销率,是市值和收入的比较。 股息率,是分红和股价或市值的比较。

所以,估值第一步要明白:

股价只是单股价格,市值才是整家公司价格。

PE 是 Price to Earnings Ratio,中文叫市盈率。

最常见公式是:

PE = 总市值 ÷ 净利润

也可以理解为:

PE = 股价 ÷ 每股收益 EPS

举个例子。一家公司总市值 200 亿元,一年净利润 10 亿元。

那么它的 PE 是:

200 ÷ 10 = 20 倍

这表示,如果公司未来每年都赚 10 亿元,不考虑增长、不考虑分红、不考虑利润变化,投资者相当于用 20 年利润买下这家公司。

所以,PE 可以简单理解为:

市场愿意用多少倍利润给这家公司定价。

PE 越高,说明市场愿意为每 1 元利润支付更高价格。PE 越低,说明市场为每 1 元利润支付的价格较低。

但 PE 不是越低越好,也不是越高越差。

静态 PE、动态 PE、TTM PE 的区别

看股票软件时,你可能会看到不同版本的 PE。

静态 PE 通常使用上一完整会计年度净利润,优点是数据确定,缺点是滞后。

动态 PE 通常使用市场或机构预测的未来一年净利润,优点是关注未来,缺点是预测可能不准。

TTM PE 使用最近四个季度净利润,比静态 PE 更新,也比动态 PE 更基于实际数据。

可以这样记:

静态 PE 看过去,动态 PE 看预期,TTM PE 看最近一年。

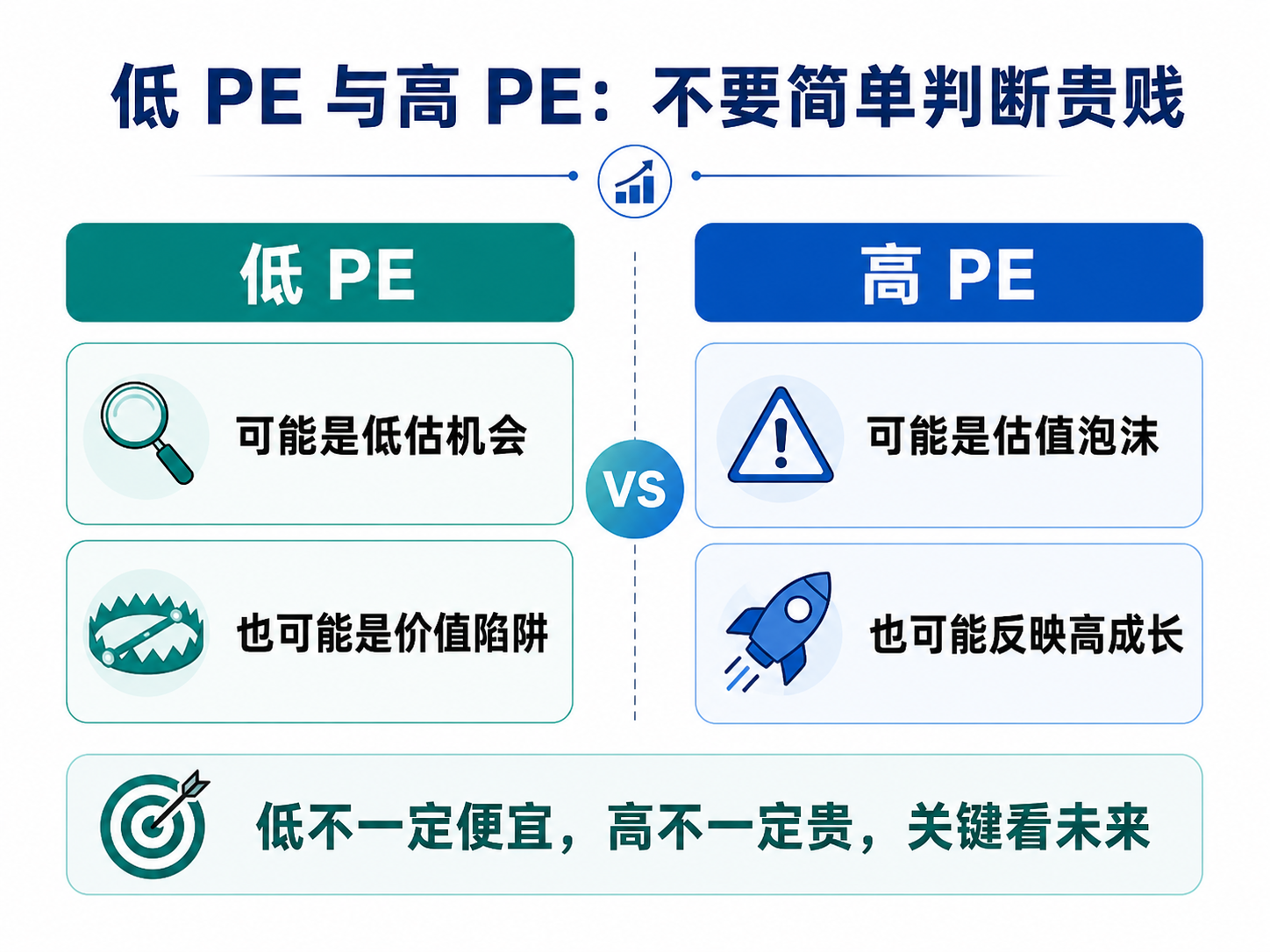

低 PE 和高 PE 都不能机械判断

很多新手看到低 PE,就觉得便宜。

比如一家公司 PE 只有 5 倍,看起来像是“5 年利润就能买下公司”,好像很划算。

但低 PE 可能有两种情况。

第一种,确实低估。公司经营稳定,利润真实,现金流好,未来没有明显恶化风险,但市场因为情绪低迷给了很低价格。

第二种,是价值陷阱。公司现在利润看起来高,但未来利润可能大幅下降,市场提前预期到了风险,所以给它很低估值。

周期性行业经常出现这种情况。在景气高点,产品价格高、利润高,PE 可能看起来很低。但如果未来行业景气回落,利润从 100 亿元跌到 20 亿元,原来看起来 5 倍 PE,可能很快变成 25 倍 PE,甚至变成亏损。

所以,看到低 PE,要继续问:

利润是不是处在周期高点? 利润能不能持续? 现金流好不好? 公司有没有高负债风险? 行业是不是在衰退? 有没有一次性收益抬高利润?

高 PE 也不一定代表一定不能买。

比如一家公司 PE 是 80 倍,看起来很贵。但如果它未来几年利润能高速增长,现在的高 PE 可能会逐渐下降。

一家公司现在市值 800 亿元,净利润 10 亿元,PE 是 80 倍。

如果未来几年净利润增长到 40 亿元,而市值不变,那么 PE 就变成 20 倍。

这说明,高 PE 背后可能是市场在提前定价未来增长。

但高 PE 最大的问题是:

市场已经对未来有很高期待。

一旦增长不及预期,股价可能大幅下跌。成长型公司、科技公司、创新药公司、消费龙头,在某些阶段都可能拥有较高 PE,但它们也需要持续兑现增长。

低估值是线索,不是结论。高估值也不是原罪,关键看未来增长、利润、现金流和风险能不能支撑当前价格。

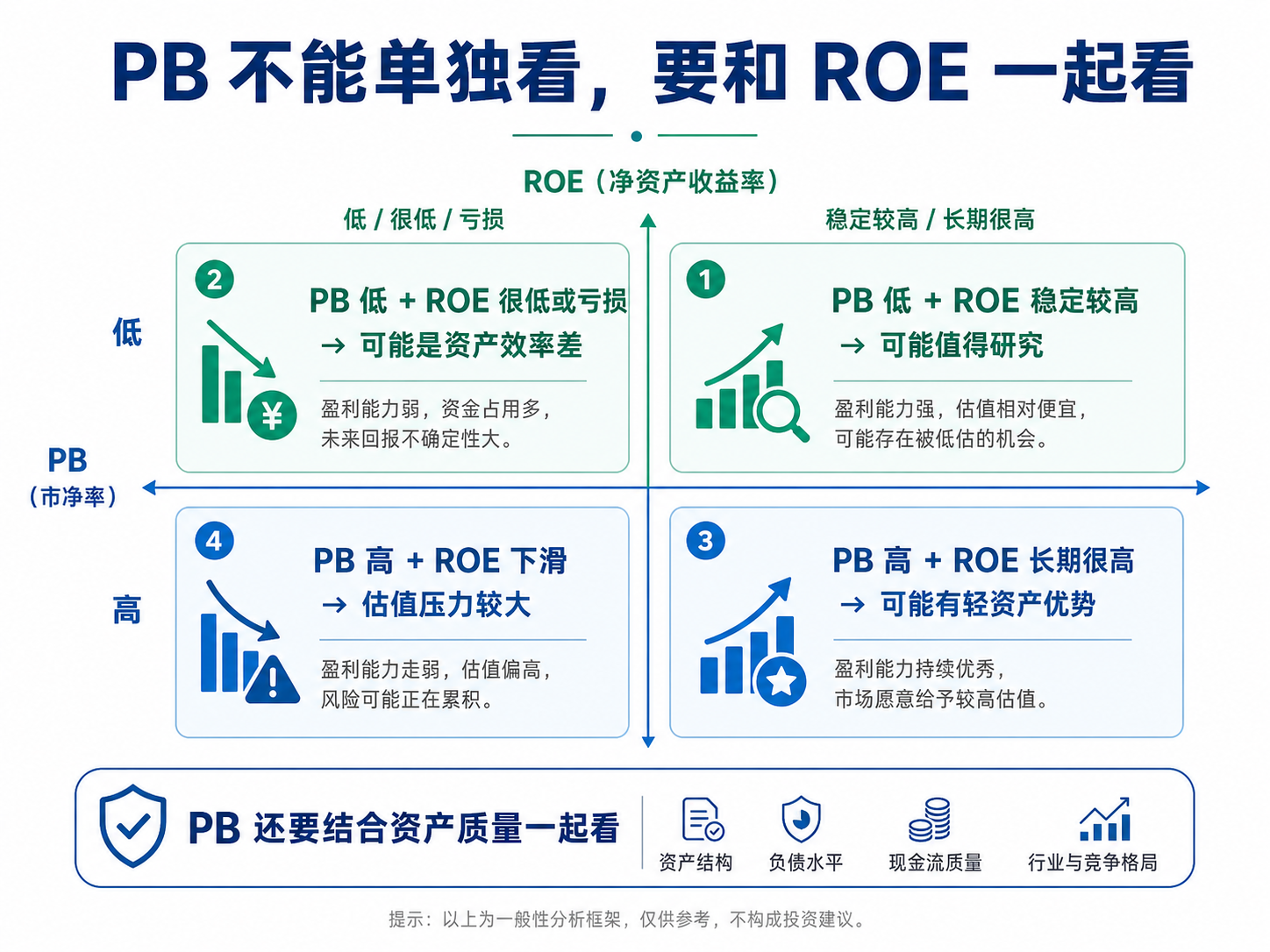

PB 要和 ROE、资产质量一起看

PB 是 Price to Book Ratio,中文叫市净率。

公式是:

PB = 总市值 ÷ 净资产

也可以理解为:

PB = 股价 ÷ 每股净资产

净资产就是资产负债表里的所有者权益,也可以简单理解为:

资产 - 负债 = 净资产

举个例子。一家公司总市值 200 亿元,净资产 100 亿元。

那么 PB 是:

200 ÷ 100 = 2 倍

这表示市场愿意用 2 倍账面净资产的价格买这家公司。

PB 常用于分析重资产行业、金融行业和周期行业,比如银行、保险、地产、钢铁、煤炭、公用事业等。因为这些行业资产规模大,账面净资产有较强参考意义。

但 PB 低也不一定代表便宜。

比如一家公司 PB 只有 0.6 倍,看起来像是用 60 元买到 100 元账面资产。但问题是:

账面资产真的值 100 元吗?

如果应收账款收不回来,存货卖不出去,固定资产闲置,商誉可能减值,房地产项目价值下跌,账面净资产就要打折。

所以,低 PB 可能是低估,也可能是市场认为公司资产质量差、盈利能力弱、未来会继续亏损。

PB 要和 ROE 一起看。

ROE 是净资产收益率,代表公司用净资产赚钱的能力。

如果一家公司 PB 低,同时 ROE 稳定不错,资产质量也较好,可能有研究价值。

如果一家公司 PB 低,但 ROE 很低甚至亏损,说明资产赚钱能力差,低 PB 未必是机会。

PB 高也不一定代表一定贵。

有些优秀公司 PB 长期较高,因为它们能用较少净资产创造较高利润。品牌型公司、软件公司、互联网平台、轻资产服务公司,很多核心价值并不完整体现在账面净资产里。

比如品牌价值、用户网络、技术能力、渠道能力、数据资产、管理能力和客户粘性,这些都可能不在资产负债表里充分体现。

所以,PB 更适合看“资产比较重要”的公司。对轻资产、高 ROE 公司,PB 的参考意义会弱一些。

PS、PEG 和股息率分别解决什么问题

PE 和 PB 是最常见的估值指标,但不是所有公司都适合只看它们。

PS 市销率:市值和收入的比较

PS 是 Price to Sales Ratio,中文叫市销率。

公式是:

PS = 总市值 ÷ 营业收入

举个例子。一家公司总市值 300 亿元,营业收入 100 亿元。

那么 PS 是:

300 ÷ 100 = 3 倍

PS 表示市场愿意为公司每 1 元收入支付多少价格。

PS 常用于分析利润暂时较低、亏损或处于高速成长阶段的公司。比如一些互联网公司、软件公司、生物科技公司、新消费公司,在早期可能没有稳定利润,这时 PE 不太好用。

PS 的优点是收入通常比利润更稳定,也不容易因为短期费用投入而大幅波动。

但 PS 有一个很大的缺点:

收入不是利润。

两家公司收入一样,但利润率可能完全不同。

甲公司收入 100 亿元,净利率 20%,净利润 20 亿元。 乙公司收入 100 亿元,净利率 2%,净利润 2 亿元。

如果两家公司 PS 都是 3 倍,那估值质量完全不同。

所以,看 PS 时,一定要结合毛利率、净利率和未来盈利能力。

PEG:把 PE 和增长结合起来

PEG 是把估值和增长结合起来的指标。

常见公式是:

PEG = PE ÷ 净利润增长率

这里的增长率通常用未来一段时间的预期净利润增长率。

比如一家公司 PE 是 30 倍,未来净利润预计增长 30%,那么 PEG 是:

30 ÷ 30 = 1

如果另一家公司 PE 是 30 倍,但未来净利润预计增长 10%,那么 PEG 是:

30 ÷ 10 = 3

PEG 的核心思想是:

高 PE 如果有高增长支撑,未必贵;低 PE 如果没有增长,也未必便宜。

但 PEG 最大的问题是增长率很难预测。

如果你以为公司未来利润增长 40%,所以觉得 40 倍 PE 不贵,但实际增长只有 10%,原来的 PEG 判断就会失效。

PEG 更适合用于增长相对稳定、盈利可预测性较强的成长公司。对周期性公司、利润波动很大的公司、亏损公司和转型公司,PEG 参考意义较弱。

股息率:分红回报有多少

股息率衡量分红回报。

公式是:

股息率 = 每股现金分红 ÷ 当前股价

也可以理解为:

股息率 = 现金分红总额 ÷ 总市值

比如一只股票当前价格是 10 元,过去一年每股分红 0.5 元。

股息率就是:

0.5 ÷ 10 = 5%

这表示,如果你以 10 元买入,且未来分红维持不变,单看现金分红,每年大约有 5% 的现金回报。

股息率常用于分析成熟型公司、高分红公司,比如银行、公用事业、能源、电信、高速公路和部分消费龙头。

但高股息率不一定安全。

股息率变高,可能是公司分红高,也可能是股价跌得多。

如果公司股价从 20 元跌到 10 元,过去每股分红 1 元,股息率会从 5% 变成 10%。看起来很诱人。

但如果股价下跌是因为市场担心未来利润下降,公司未来分红从每股 1 元降到 0.3 元,原来的高股息率就无法维持。

所以,看股息率时,要重点看分红是否可持续,经营现金流是否充足,负债压力是否可控,历史分红是否稳定,公司有没有大额资本开支需求。

EV/EBITDA:把债务和现金也放进来

EV 是 Enterprise Value,中文常叫企业价值。

它和市值不同。

市值只看股权价值,也就是股票市场给公司股东权益的定价。

但如果你要买下一整家公司,不能只看市值,还要考虑公司欠了多少钱,以及账上有多少现金。

常见简化公式是:

EV = 总市值 + 有息负债 - 货币资金

举个例子。

甲公司市值 100 亿元,没有借款,账上现金 20 亿元。

它的 EV 大约是:

100 + 0 - 20 = 80 亿元

乙公司市值也是 100 亿元,但有息负债 80 亿元,账上现金 10 亿元。

它的 EV 大约是:

100 + 80 - 10 = 170 亿元

你会发现,两家公司市值一样,但企业价值完全不同。因为乙公司背后还有大量债务。

EV 更接近“买下整个企业业务所需要承担的真实价格”。

EV/EBITDA 是常见估值指标。

EBITDA 是 Earnings Before Interest, Taxes, Depreciation and Amortization,意思是息税折旧摊销前利润。简单说,它试图衡量公司在扣除利息、税收、折旧、摊销之前的经营盈利能力。

公式是:

EV/EBITDA = 企业价值 ÷ EBITDA

这个指标常用于比较不同资本结构、不同折旧政策公司的估值。比如两家公司业务类似,但一家负债多,一家负债少;一家折旧高,一家折旧低。单看 PE 可能不太公平,EV/EBITDA 可以作为辅助。

EV/EBITDA 常用于重资产行业、并购估值、跨公司比较,比如制造业、通信、能源、工业企业、基础设施等。

但 EV/EBITDA 也有明显缺点。

第一,它忽略资本开支。有些公司 EBITDA 很高,但每年必须花大量钱维护设备、更新产能。

第二,它可能美化重资产公司。折旧摊销被加回去了,但现实中设备会老化,资产确实需要更新。

第三,它不能替代现金流。公司可能 EBITDA 很好,但应收账款增加、存货增加,现金流仍然很差。

所以,EV/EBITDA 可以用,但最好和自由现金流、资本开支、负债结构一起看。

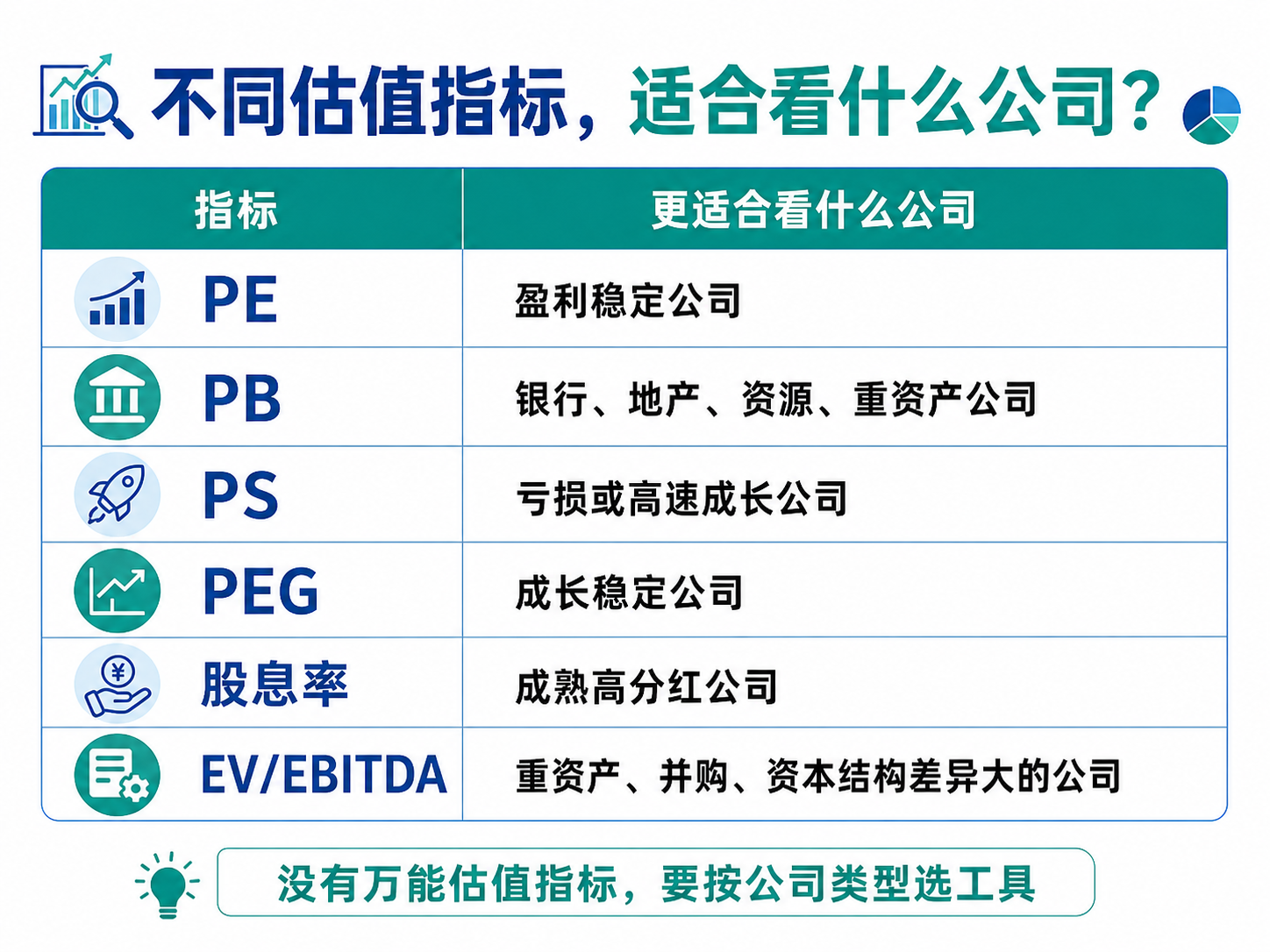

不同公司选择不同估值工具

没有一个估值指标适合所有公司。

不同公司,适合的估值工具不一样。

PE 市盈率 适合盈利稳定、净利润比较正常的公司。比如消费、制造、医药、部分金融和成熟企业。

PB 市净率 适合资产较重要的行业。比如银行、保险、地产、周期资源、公用事业和重资产行业。

PS 市销率 适合利润暂时不稳定、亏损或高速成长的公司,但必须结合未来盈利能力。

PEG 适合成长较稳定、利润增长可预测的公司。

股息率 适合成熟稳定、高分红、现金流较好的公司。

EV/EBITDA 适合重资产、并购比较、资本结构差异较大的公司。

估值还要和行业比较。

高速成长的软件公司,PE 可能较高。成熟银行股,PB 可能长期不高。周期资源股,在景气高点 PE 可能很低。消费龙头因为盈利稳定,估值可能长期有溢价。亏损成长股可能暂时不能用 PE,只能辅助看 PS。

所以,看到一个估值数字,不能立刻判断贵贱。

要问:

这个行业通常估值多少? 公司在行业里处于什么位置? 它比同行贵,贵在哪里? 它比同行便宜,为什么便宜? 估值差异是否合理?

估值也要和公司自己的历史比较。

如果一家公司过去 5 年 PE 大多在 20 到 40 倍之间波动,现在 PE 是 18 倍,可能处在历史偏低位置。

但这不代表一定便宜。还要看公司基本面有没有变差,行业景气有没有下降,增长速度是否放缓,盈利质量是否变差。

历史估值比较有用,但不能机械。

新手看估值的顺序

第一次看一家公司估值,可以按一个顺序逐层验证。

第一,看市值。

先知道市场给整家公司定价多少钱。

第二,看 PE。

公司当前利润对应多少倍估值?利润是否稳定?是否有一次性收益?

第三,看增长。

如果 PE 高,增长能不能支撑?如果 PE 低,利润会不会下滑?

第四,看 PB 和 ROE。

资产型公司尤其要看。PB 低不低?ROE 高不高?资产质量好不好?

第五,看 PS 和利润率。

对亏损或成长公司,可以辅助看 PS,但必须看未来能不能盈利。

第六,看股息率。

成熟公司要看分红是否有吸引力,以及能否持续。

第七,看 EV 和 EV/EBITDA。

尤其是负债差异大、重资产公司,要看企业整体价值,而不只看市值。

第八,和同行、历史比较。

比同行贵还是便宜?差异有没有理由?当前估值在公司历史区间的什么位置?基本面有没有变化?

最后,回到未来。

估值最终要靠未来增长、利润和现金流来验证。

一家公司现在 PE 很低,但未来利润下滑,未必便宜。一家公司现在 PE 很高,但未来利润高速增长,也可能逐渐消化估值。一家公司现在 PB 很低,但资产持续减值,可能不是机会。一家公司现在 PS 很高,但未来利润率大幅提升,也可能有合理性。

估值的本质,是用今天的价格买未来的现金流和利润。

总结:好公司也要看价格

这一篇,我们解决的问题是:

好公司是不是任何价格都可以买?

你需要记住几个核心结论。

估值的本质,是比较价格和价值。

市值是估值的起点,代表市场给整家公司打出的价格。

PE 市盈率比较的是市值和利润,可以理解为市场愿意用多少倍利润买公司。低 PE 不一定便宜,高 PE 也不一定贵,关键看利润能不能持续增长。

静态 PE看过去一年,动态 PE看未来预测,TTM PE看最近四个季度。

PB 市净率比较的是市值和净资产,更适合资产较重的行业。PB 要和 ROE、资产质量一起看。

PS 市销率比较的是市值和收入,适合利润暂时不稳定或成长型公司,但收入不是利润,必须结合利润率和盈利路径。

PEG把 PE 和增长结合起来,高估值需要高增长支撑,但增长率预测很容易出错。

股息率衡量分红回报,但高股息率不一定安全,要看分红能不能持续。

EV 企业价值比市值更全面,因为它考虑了有息负债和现金。

EV/EBITDA适合比较企业整体经营价值,尤其适合重资产和资本结构不同的公司,但不能忽略资本开支和现金流。

最后,记住一句话:

投资不仅要看公司好不好,还要看价格贵不贵,以及这个价格是否匹配未来增长。

低估值可能是机会,也可能是陷阱。 高估值可能是泡沫,也可能反映高成长。

真正重要的,不是机械判断“低就是便宜,高就是贵”,而是回答:

以现在这个价格买入,未来的增长、利润、现金流和风险,能不能支撑这个估值?

本文仅用于投资知识学习和研究框架梳理,不构成任何投资建议。具体投资决策需要结合个人风险承受能力、资金期限、公司基本面、估值水平和市场环境独立判断。

评论与回复

评论区将在接近页面底部时加载。